은행은 어떻게 돈을 벌까?

개요

흔히 은행은 예금을 통해 고객에게 돈을 받고 이자를 주며, 그 돈을 기반으로 대출을 실행하고 대출이자로 수익을 낸다고 이해하고 있습니다.

이 과정을 조금 더 자세하게 이해해보고자 합니다.

이 글을 읽으면 다음과 같은 것들을 이해할 수 있습니다.

- 은행은 내 소중한 돈을 보관해 주는데 보관료를 받아야 하는 거 아니야?

- 그래서 은행은 어떻게 돈을 벌까? 예대마진에 대한 이해

- 은행에 돈을 보관하면 통화량이 복사된다고?

- 뱅크런의 위험성

은행은 보관료를 받지 않고 왜 이자를 줄까?

은행은 우리에게 굉장히 안정감과 신뢰감을 주면서 돈을 맡기면 이자를 얹어서 줍니다.

보통 물건을 맞기면 오히려 보관료를 지불하게 되는데 은행은 왜 이자를 줄까요?

은행의 기원은 금 세공업자들로부터 시작되었습니다.

예전에는 화폐대신 금으로 물건을 사고팔았지만 금은 무거웠습니다.

대안으로써 금세공업자들이 일정비용을 받고 금화를 만들어 판매하였습니다.

하지만 금화도 많이 들고다니기에는 여전히 불편했습니다.

이때부터 금화를 맡기고 보관증을 발급해 주면서 금을 보관해 주면서 보관료를 받게 되었습니다.

이제 물건의 거래는 금보관증으로 이루어지게 됩니다.

금 세공업자들은 금을 보관하다가 다음과 같은 사실을 알게 됩니다.

보통 금을 100돈 맡기더라도 100돈을 모두 찾으러 오는 일은 거의 없구나..

이 사실을 알게된 금세공업자들은 금화 소유자들 몰래 빌려주기 시작하였고, 대출이자처럼 일정한 대가를 받았습니다.

이제 금 소유자들은 불만이 생깁니다.

내가 빌려준 금으로 왜 수익을 얻는거야? 나도 나눠줘

그러면 나도 금을 많이 찾지 않을게

이제 금 소유자들은 오늘날의 예금과 같은 이자를 받게 되었습니다.

예대마진

예대마진은 대출이자와 예금이자의 차이를 바탕으로 수익을 창출하는 것을 뜻합니다.

예대마진 = 대출이자 - 예금이자

은행의 주 수입원은 예대마진으로부터 나옵니다.

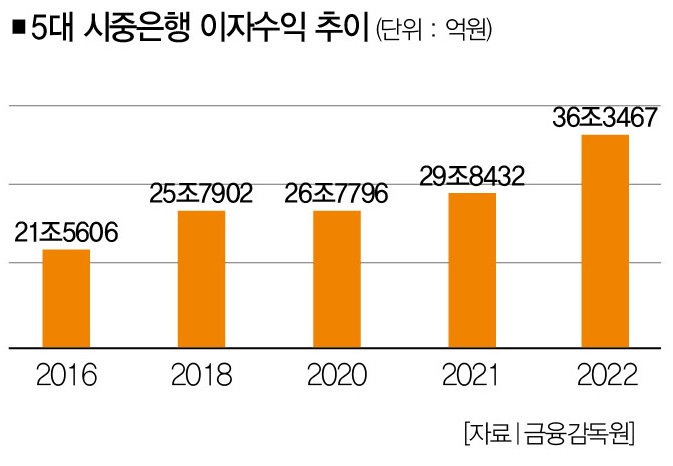

은행은 대출 이자가(5%)라면 예금 이자는(3%)정도 주면서 2%에 대한 차익을 챙깁니다.

겨우 2%로 느껴지지만.. 그래프를 보면 꽤 많은 수익을 냅니다.

은행에 돈을 보관하면 통화량이 복사된다고?

A가 은행에 1억원을 예금하였습니다.

이제 은행에는 1억원이 보관되었습니다.

은행은 1억원중 10%인 1,000만 원을 중앙은행에 보관하고 나머지 90%를 B에게 대출해 줍니다.

이제 B에게 9,000만 원이 생기면서 통화량은 1억 9,000만 원으로 증가합니다.

이때의 중앙은행에 보관하는 10%에 대한 비율은 지급준비율이라 불립니다.

지급준비율은 예금액 중 대출 용도로 쓰이지 않고 중앙은행에 보관해야 하는 돈의 비율입니다.

중앙은행은 지급준비율을 올리거나 내림으로써 시중의 통화량을 조절할 수 있습니다.

만약 B가 9,000만 원을 다시 다른 은행에 예금하고 다른 은행은 다시 대출을 실행하고 무한하게 반복되면 어떻게 될까요?

고등학교 때 배웠던 무한급수의 합에 대한 공식을 적용하면 시장에 풀려있는 돈은 10억 원으로 기존대비 10배가 됩니다.

대출의 구조적인 문제점

만약 은행이 1억 원을 받아서 9,000만원을 대출해주었는데 A가 1억원을 인출해 달라고 하면 어떻게 될까요?

평상시에는 지급준비금 만으로도 은행 시스템이 잘 돌아가지만 단기간에 대규모의 사람들이 집단적으로 인출을 요구하면 돈을 다 돌려줄 수 없는 문제가 있습니다.

이런 상황을 뱅크런이라고 부릅니다.

흔히 은행이 심각하게 부실해질 때 발생하기도 하지만 디지털 시대의 가짜 뉴스, 잘못된 정보, 우려 섞인 예측만 나와도 많은 예금자들이 예금을 인출할 수 있습니다.

최악의 상황에서는 은행이 파산할 수도 있습니다.

은행은 나머지 대출, 주식, 채권등에 투자하고 있을 것이고 대출을 회수하거나 주식, 채권을 팔아서 대응해야 합니다.

하지만 시간이 소요되고 당장 예금자에게 줄 돈이 부족해지게 됩니다.

이런 상황을 막을 수 있는 제도 중 하나가 예금보험제도입니다.

간단하게 소개하자면 은행이 파산하더라도 1인당 5,000만원을 한도로 예금액을 보장해줍니다.

참고자료

https://blog.toss.im/article/how-banks-create-currency

https://brunch.co.kr/@banksalad/198